Gauntlet дає наступні рекомендації щодо оптимізації ризиків та ефективності капіталу для Venus:

Підсумок рекомендацій

CF:

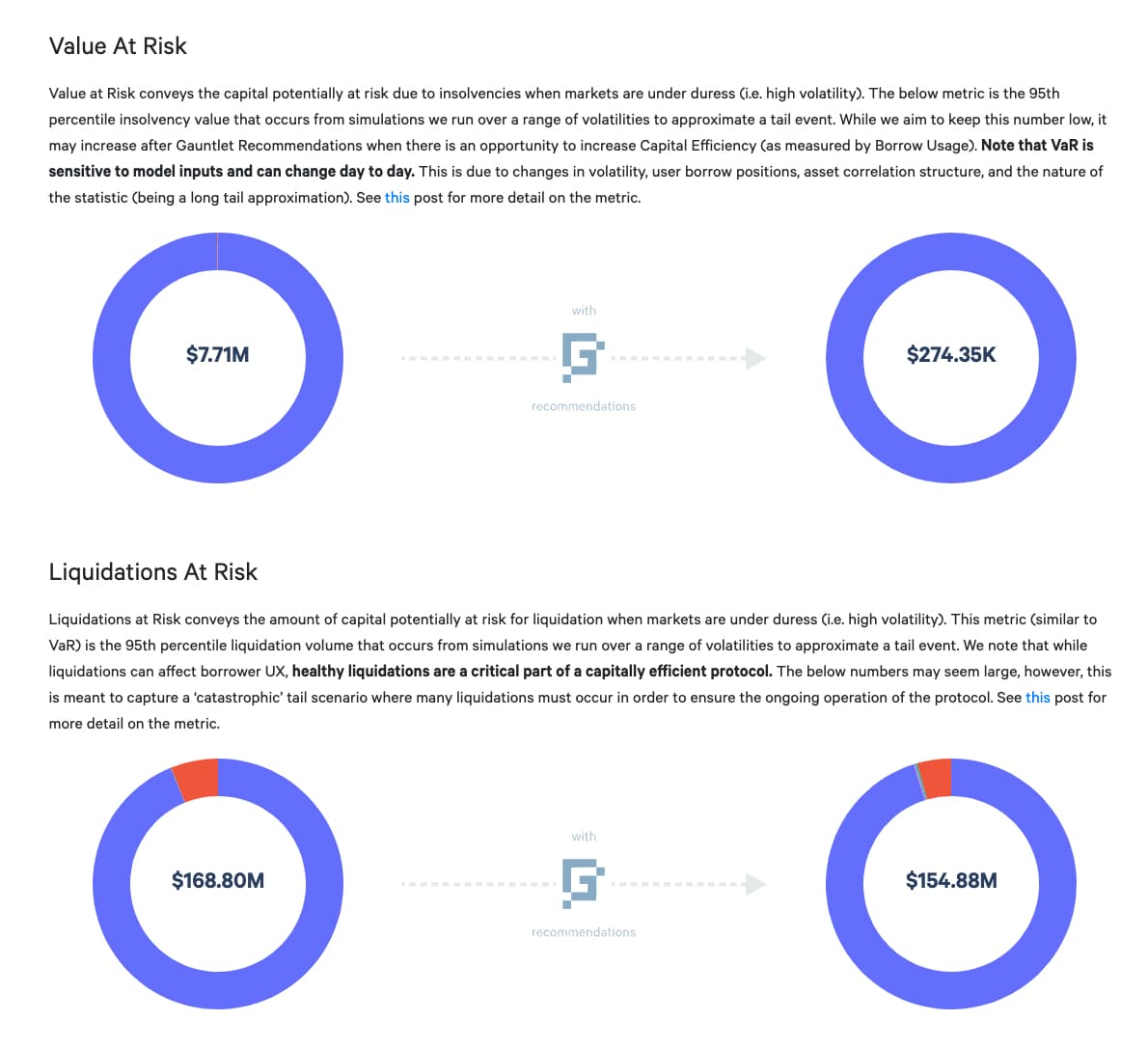

- Ми рекомендуємо зменшити фактор забезпечення BNB з 80% до 75%. Це зменшить вартість при ризику (VAR) для Venus з 7,7 млн. доларів до 270 тисяч доларів, щоб мінімізувати ризик подій “чорного четверга”.

Обмеження пропозиції та обмеження запозичення (виражені у ТОКЕНАХ, а не в USD):

| Символ | Поточний ліміт постачання | Поточний ліміт запозичення | Ліміти постачання VIP 77 | Рекомендований ліміт постачання | Рекомендований ліміт запозичення |

|---|---|---|---|---|---|

| USDT | - | - | - | 736,300,000 | 245,500,000 |

| XVS | - | 0 | - | 1,311,000 | 0 |

| XRP | - | - | 1,000,000,000 | 35,400,000 | 3,029,000 |

| USDC | - | - | - | 258,000,000 | 124,700,000 |

| TUSD | - | - | - | 21,130,000 | 11,810,000 |

| TRX | - | - | - | 48,300,000 | 16,400,000 |

| SXP | - | - | 25,000,000 | 25,000,000 | 6,410,000 |

| MATIC | - | - | 262,000,000 | 6,718,000 | 1,470,000 |

| LTC | - | - | 2,000,000 | 254,100 | 25,410 |

| LINK | - | - | 15,000,000 | 2,388,000 | 238,800 |

| FIL | - | - | 9,000,000 | 908,500 | 122,200 |

| ETH | - | - | - | 222,300 | 28,740 |

| DOT | - | - | 33,000,000 | 2,209,000 | 776,400 |

| DOGE | - | - | 4,000,000,000 | 157,700,000 | 23,240,000 |

| DAI | - | - | - | 13,910,000 | 5,414,000 |

| CAKE | - | 2,500,000 | 7,000,000 | 7,000,000 | 3,749,000 |

| BUSD | - | - | - | 680,800,000 | 184,500,000 |

| BTCB | - | - | - | 22,770 | 3,531 |

| BNB | - | - | - | 2,672,000 | 2,008,000 |

| BETH | - | - | - | 21,890 | 16,450 |

| BCH | - | - | 500,000 | 26,820 | 4,331 |

| ADA | - | - | 1,000,000,000 | 37,510,000 | 14,430,000 |

| AAVE | - | - | 422,000 | 19,160 | 4,808 |

Методологія

Цей набір оновлень параметрів спрямовано на підтримку загальної толерантності протоколу до ризику при одночасному компромісі ризику між конкретними активами.

Рекомендації за параметрами Gauntlet засновані на функціях оптимізації, яка балансує 3 основні показники: неплатоспроможність, ліквідація та використання позицій. Рекомендації по параметрах спрямовані на оптимізацію цієї цільової функції. У наших агентських симуляціях використовується широкий спектр різноманітних вхідних даних, які змінюються щодня (включаючи (але не обмежуючись) волатильність активів, кореляцію активів, використання забезпечення активів, ліквідність DEX / CEX, об’єм торгів, очікуваний вплив угод на ринок і поведінку ліквідатора).

Існуючі випадки неплатоспроможності виключені з нашої симуляції та показників VaR та LaR.

Симуляція Gauntlet виявляє складні взаємозв’язки між цими вхідними даними, які не можна висловити у вигляді евристики. Таким чином, вхідні показники, які ми показуємо нижче, можуть допомогти зрозуміти, чому були створені деякі з рекомендацій щодо параметрів, але їх не слід розглядати як єдину причину для рекомендації. Окремі сторінки забезпечення у Gauntlet’s Venus Risk Dashboard охоплюють інші ключові статистичні дані та результати наших симуляцій, які можуть допомогти зрозуміти цікаві вхідні дані та результати, пов’язані з нашими симуляціями.

Для отримання більш детальної інформації, перегляньте Gauntlet’s Parameter Recommendation Methodology 1 та Gauntlet’s Model Methodology 1 .

Потенційна примусова ліквідація:

Щоразу, коли ми знижуємо фактори забезпечення, є ймовірність, що в результаті деякі користувачі можуть бути негайно ліквідовані. Є ряд акаунтів, які надають і позичають стейблкоїни, та утримують свої баланси трохи вище за поріг ліквідації.

Зменшення фактора забезпечення BNB на 5% призведе до того, що 90 акаунтів перемістяться з рівня трохи вище фактора забезпечення до рівня трохи нижче фактора забезпечення. Загальна сума позики на рахунках складає 165 тисяч доларів. На топовому акаунті позиковий баланс складає 150 тисяч доларів. Баланс більшості акаунтів дуже маленький.

Ліміти постачання та ліміти запозичення:

У світлі недавніх аномальних ліквідацій та активності за багатьма кредитними протоколами, Gauntlet рекомендує консервативні ліміти запозичення та пропозиції для всіх активів, особливо для тих, які мають низьку ліквідність та/або пропозицію на BSC, щоб значно знизити ймовірність маніпулювання цінами. Згодом, у міру зростання ринку кредитування Venus для багатьох з цих активів, ми продовжуватимемо відстежувати ці параметри та при необхідності рекомендувати коригування.

Допоміжні дані

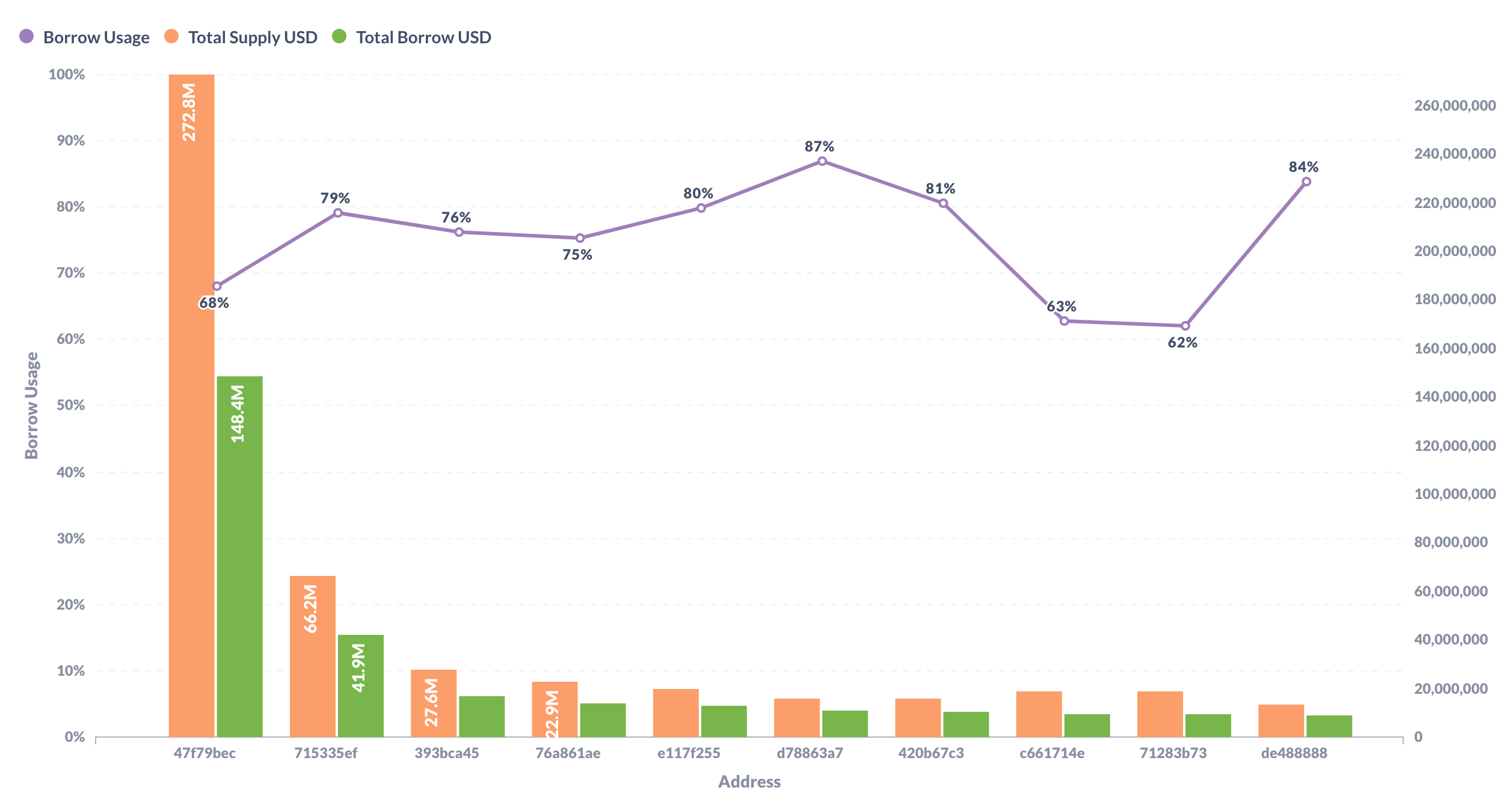

Топ 10 позичальників, сукупні позиції та використання позик

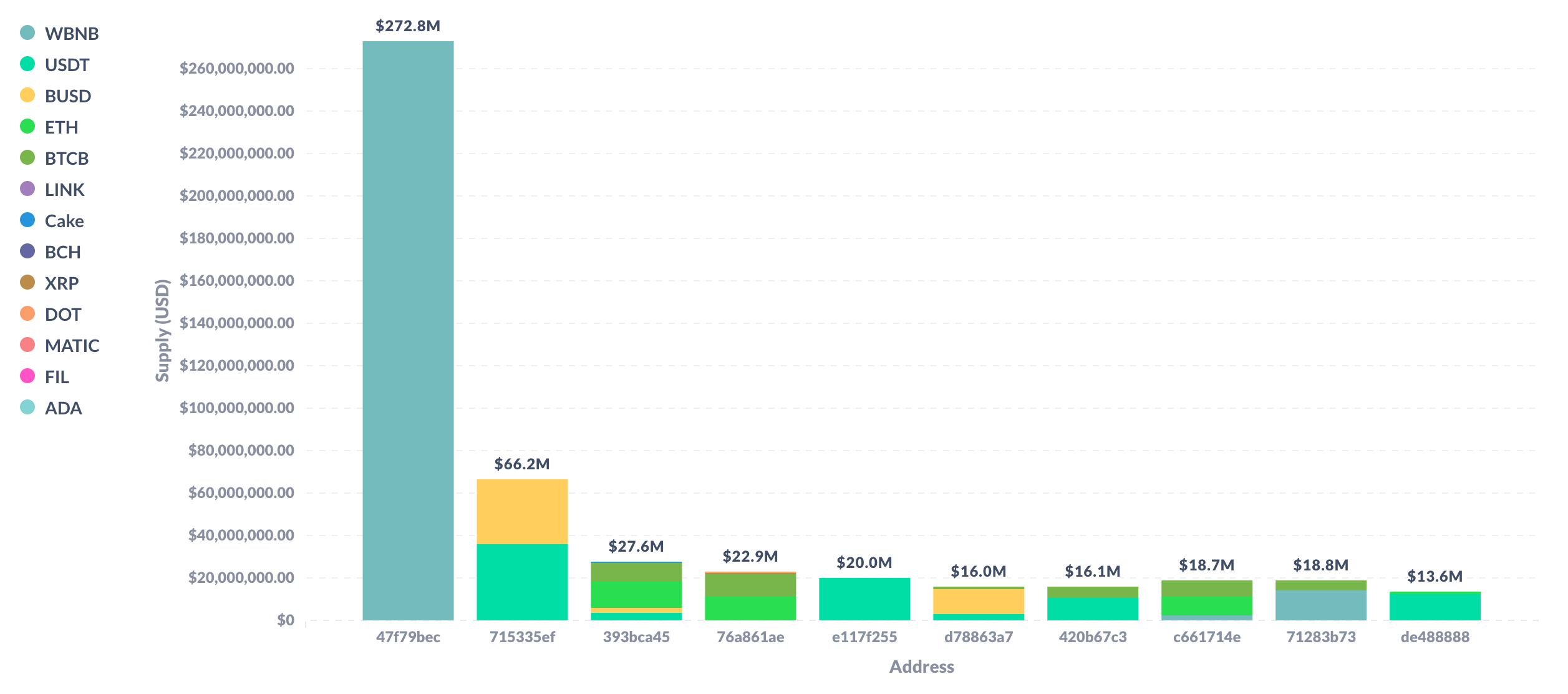

Топ 10 позичальників, структура постачання позичальників

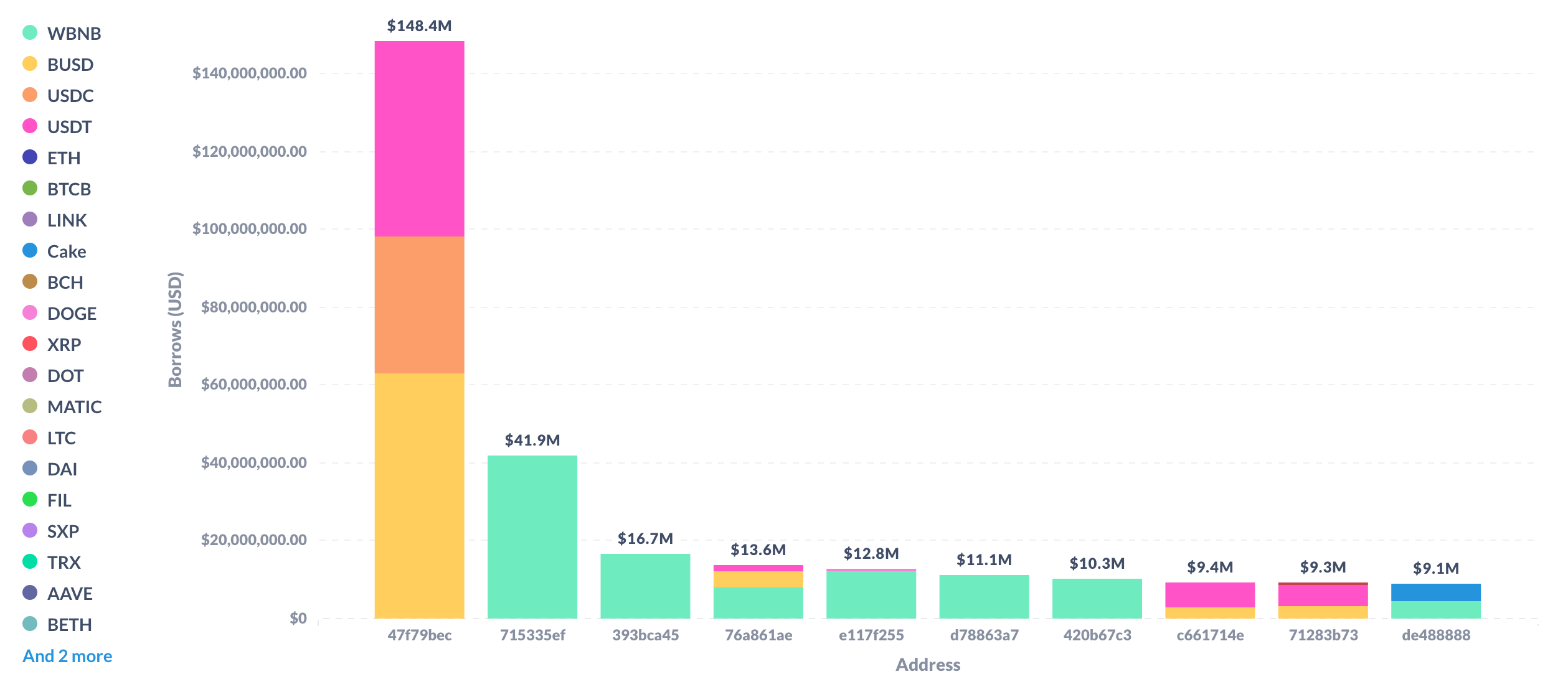

Топ-10 позичальників, розподіл позик

Вище показано розподіл ризику серед найбільших позичальників. В одного позичальника зосереджено велика кількість BNB, що може призвести до неплатоспроможності. Через це ми можемо спостерігати, чому більшість VaR припадає на BNB.

##Панель управління ризиком

Спільноті слід використовувати Gauntlet’s Venus Risk Dashboard , щоб краще зрозуміти оновлені пропозиції щодо параметрів та загальний ринковий ризик у Venus.

Вартість при ризику є значенням неплатоспроможності 95-го квантиля, яке виникає в результаті моделювання, яке ми запускаємо в діапазоні волатильності, щоб наблизитися до кінцевої події.

Ліквідація при ризику є об’ємом ліквідації 95-го квантиля, який виникає в результаті моделювання, яке ми запускаємо в діапазоні волатильності, щоб наблизитися до кінцевої події.

Подальші кроки

- Gauntlet, запустить голосування за знімок для подальшого голосування спільноти