Por: @RicardoBullTraders

En el protocolo Venus de seguro has visto cientos de veces los términos APY y APR.

Ahora, ¿qué son realmente cada uno de ellos?

Es importante señalar que ambos hacen referencia a los intereses derivados de una inversión o un préstamo y llegar a conocerlos es clave a la hora de calcular la rentabilidad o el coste real que te ofrecen distintos activos cripto y préstamos colateralizados dentro del protocolo.

Empezamos conociendo las siglas de cada uno, en el caso del APY, su traducción al español sería ‘rendimiento de porcentaje anual’, la famosa TAE.

En el caso del APR su traducción es ‘tasa de porcentaje anual’.

¿En qué se diferencian?

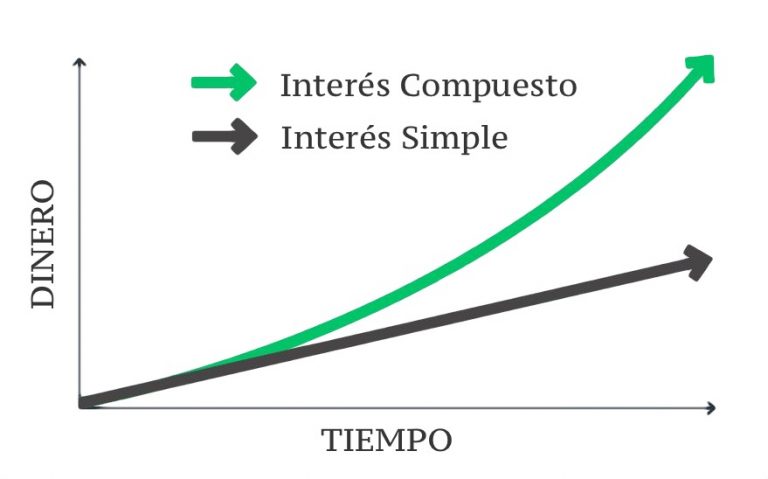

Principalmente, podríamos decir que el APY tiene en cuenta el interés compuesto, y que el APR no.

Este tipo de interés compuesto permite que el capital inicial vaya aumentando con los mismos intereses que genera, incrementando exponencialmente la cantidad de capital invertido en cada período y obteniendo un mayor beneficio en cada ejercicio.

Caso diferente del APR que se basa en el interés simple, es decir, el rendimiento de una inversión donde se obtendrá distribución de XVS sobre la inversión inicial, que en muchos casos es mayor a lo cobrado como interés sobre la cantidad total del capital tomado como préstamo.

Teniendo esto presente, el APY refleja el rendimiento real de una inversión y es por esta razón que el principal interesado en conocerlo es el inversor al aportar liquidez en la canasta de activos disponibles en el protocolo Venus.

Mientras que el APR refleja el costo real de un préstamo donde el prestatario toma en cuenta los gastos derivados de un contrato que, por lo general, es la cantidad anual que te cobra el prestamista por prestarte una determinada cantidad de dinero, considerando también las comisiones relacionadas con la apertura y cierre de la operación, toda vez se ejecute la función Borrow (Solicitar préstamo) o Repay (Cancelar préstamo) dentro de la interfaz.

Sin embargo, si la tasa efectiva anual se reinvierte, el APR tendrá un resultado positivo al prestatario debido a la distribución de XVS,por lo que solicitar un préstamo en Venus suele resultar también en recompensas.

Ejemplo:

Por solicitar un préstamo en la moneda $LINK se cancela para el momento de este ejemplo un - 4.31% a los proveedores de liquidez (prestamistas) y se obtiene una distribución XVS mayor al pagado de + 7.2%, lo que resulta en una tasa efectiva anual luego de la resta de + 2.89%, convirtiendo el APR prácticamente en rendimientos, siendo esta una de las principales ventajas del ecosistema DeFi que proporciona el protocolo Venus.

Diremos entonces que desde la perspectiva del inversor interesa más el APY’s, y desde la del prestatario el APR’s. Estos rendimientos sobre nuestro capital forman parte de las estrategias de Yield Farming que ofrece el protocolo Venus, la plataforma de préstamos N° 1 en la red BnBChain.

Te invitamos a que nos acompañes en la próxima secuencia de este blogs dónde hablaremos sobre la fórmula para calcular el APY y el APR tanto de tu staking como de tus préstamos y cómo aprovechar los productos que ofrece el mercado monetario algorítmico de Venus.