Recomendaciones de parámetros para Venus Protocol 01-12-2022

Gauntlet hace las siguientes recomendaciones para optimizar el riesgo y la eficiencia del capital para Venus Protocol:

Resumen de recomendaciones

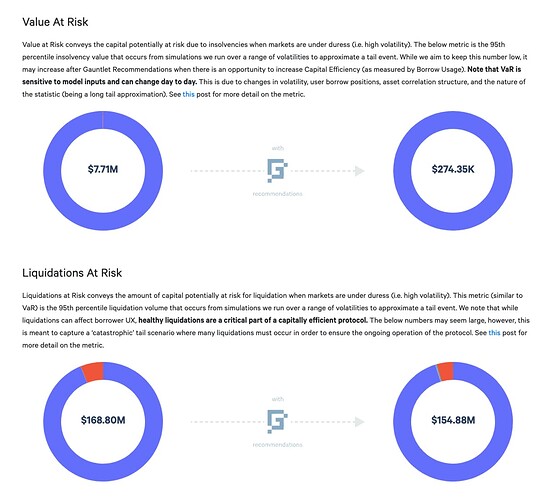

- Recomendamos disminuir el factor de colateral de BNB del 80 % al 75 %. Esto reduciría el valor en riesgo (VAR) de Venus de 7,7 millones de dólares → a 270 mil dólares para minimizar el riesgo ante la posibilidad de eventos conocidos como “jueves negro”

Límites para Supply (provisión) y Borrow (préstamo)

| Símbolo por token | Límite Supply Antes |

Límite Borrow Antes |

Límite Supply en VIP 77 | Nuevo Límite Supply recomendado | Nuevo Límite Borrow recomendado |

|---|---|---|---|---|---|

| USDT | - | - | - | 736,300,000 | 245,500,000 |

| XVS | - | 0 | - | 1,311,000 | 0 |

| XRP | - | - | 1,000,000,000 | 35,400,000 | 3,029,000 |

| USDC | - | - | - | 258,000,000 | 124,700,000 |

| TUSD | - | - | - | 21,130,000 | 11,810,000 |

| TRX | - | - | - | 48,300,000 | 16,400,000 |

| SXP | - | - | 25,000,000 | 25,000,000 | 6,410,000 |

| MATIC | - | - | 262,000,000 | 6,718,000 | 1,470,000 |

| LTC | - | - | 2,000,000 | 254,1 | 25,41 |

| LINK | - | - | 15,000,000 | 2,388,000 | 238,8 |

| FIL | - | - | 9,000,000 | 908,5 | 122,2 |

| ETH | - | - | - | 222,3 | 28,74 |

| DOT | - | - | 33,000,000 | 2,209,000 | 776,4 |

| DOGE | - | - | 4,000,000,000 | 157,700,000 | 23,240,000 |

| DAI | - | - | - | 13,910,000 | 5,414,000 |

| CAKE | - | 2,500,000 | 7,000,000 | 7,000,000 | 3,749,000 |

| BUSD | - | - | - | 680,800,000 | 184,500,000 |

| BTCB | - | - | - | 22,77 | 3,531 |

| BNB | - | - | - | 2,672,000 | 2,008,000 |

| BETH | - | - | - | 21,89 | 16,45 |

| BCH | - | - | 500 | 26,82 | 4,331 |

| ADA | - | - | 1,000,000,000 | 37,510,000 | 14,430,000 |

| AAVE | - | - | 422 | 19,16 | 4,808 |

Metodología

Este conjunto de actualizaciones de parámetros busca mantener la tolerancia al riesgo del protocolo y al mismo tiempo realizar compensaciones de riesgo entre activos específicos.

Las recomendaciones de parámetros de Gauntlet están impulsadas por una función de optimización que equilibra 3 métricas principales: insolvencias, liquidaciones y uso de préstamos. Nuestras simulaciones utilizan una amplia gama de datos de entrada que cambian a diario (incluidos, entre otros, la volatilidad de los activos, la correlación de activos, el uso de garantías de activos, la liquidez DEX / CEX, el volumen de operaciones, el impacto esperado de las operaciones en el mercado y el comportamiento de los liquidadores). Las insolvencias existentes están excluidas de nuestras simulaciones y números de VaR y LaR. Las simulaciones de Gauntlet revelan relaciones complejas entre estas entradas que no pueden expresarse simplemente como heurística. Como tal, las métricas de entrada que mostramos a continuación pueden ayudar a comprender por qué se han realizado algunas de las recomendaciones de parámetros, pero no deben tomarse como el único motivo de recomendación. Las páginas individuales en el Venus Risk Dashboard 2 de Gauntlet cubren otras estadísticas y resultados clave de nuestras simulaciones que pueden ayudar a comprender entradas y resultados interesantes relacionados con nuestras simulaciones.

Para obtener más detalles, consulte la Metodología 1 de recomendación de parámetros y la Metodología 1 de modelo de Gauntlet.

Posibles liquidaciones forzadas:

Cuando reducimos los factores de garantía, existe la posibilidad de que, como resultado, algunos usuarios se conviertan en liquidables de inmediato. Hay una serie de cuentas que prestan y toman prestadas monedas estables y mantienen sus saldos ligeramente por encima del umbral de liquidación.

Reducir el factor de garantía de BNB en un 5% empujaría a 90 cuentas justo por encima del factor de garantía a estar justo por debajo. Las cuentas tienen un valor total de préstamo de $165k. La cuenta más grande tiene un saldo de préstamo de $150k, mientras que la mayoría de las cuentas son extremadamente pequeñas.

Límite de suministro y límite de préstamo:

A la luz de las recientes liquidaciones y actividades anormales en muchos protocolos de préstamos, Gauntlet recomienda límites conservadores de préstamo y suministro en todos los activos. Y particularmente en aquellos que tienen poca liquidez y/o suministro en BSC para reducir significativamente el potencial de manipulación de precios. Con el tiempo, a medida que crezca el mercado de préstamos de Venus para muchos de estos activos, continuaremos monitoreando estos parámetros y recomendaremos ajustes según sea necesario.

Datos de apoyo

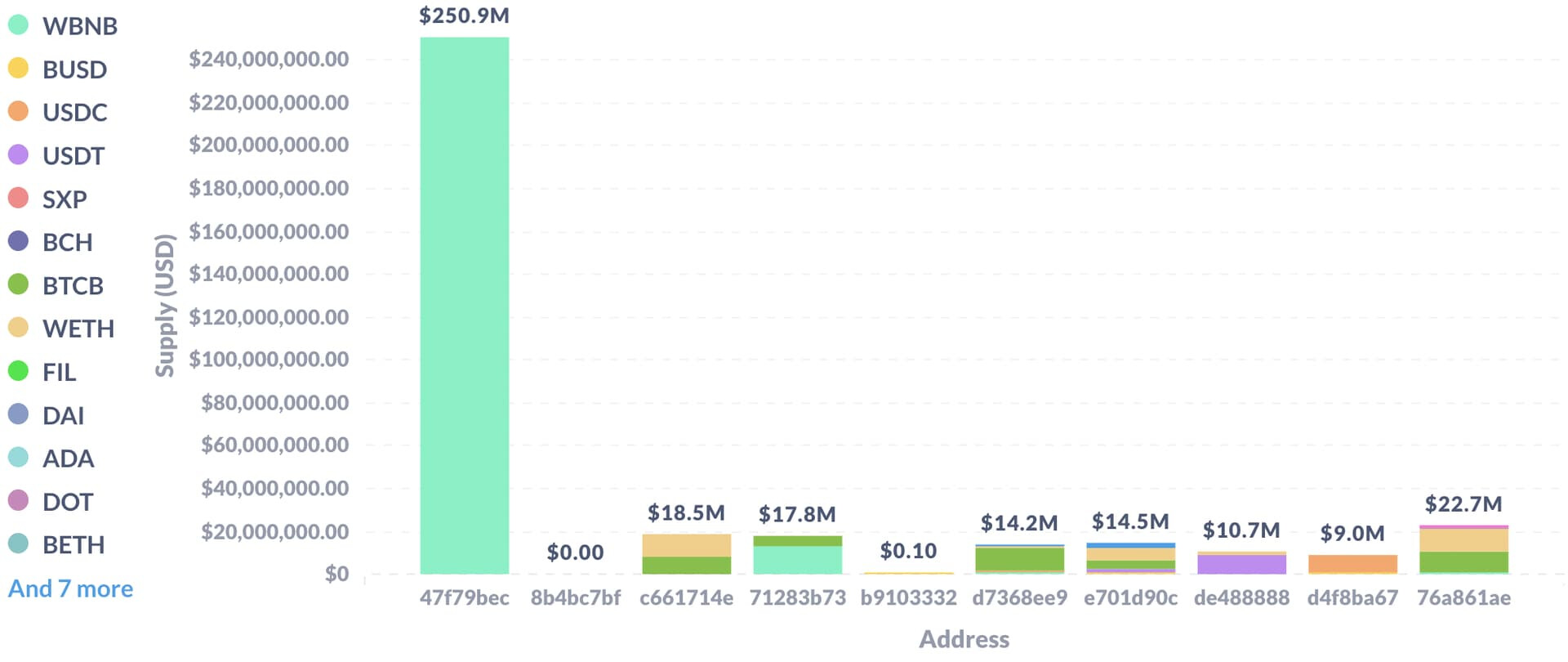

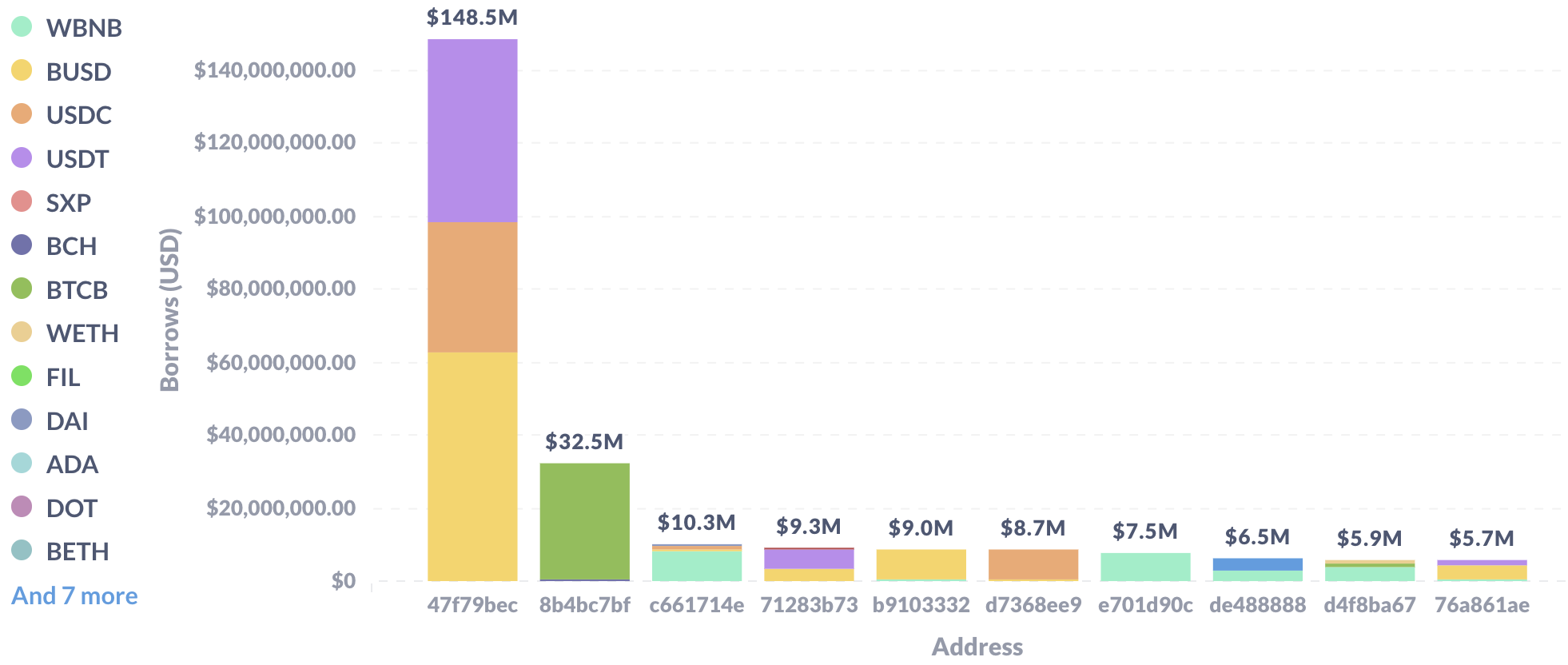

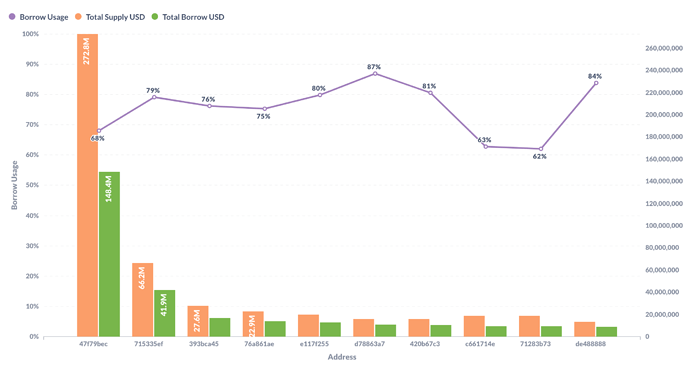

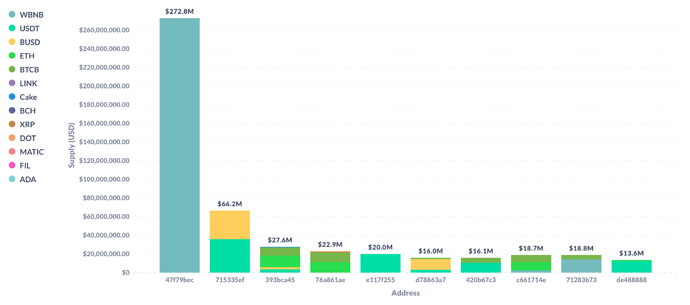

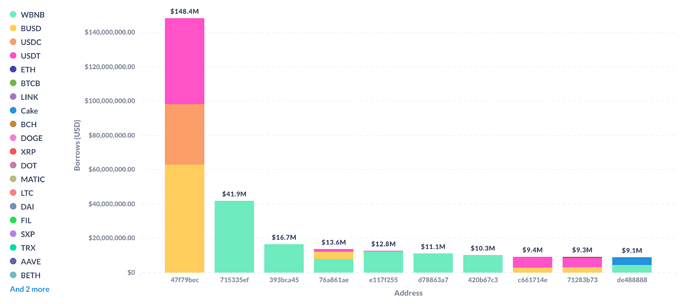

Los 10 principales prestatarios: desglose por suministro y uso de préstamos

Los 10 principales prestatarios: desglose de suministro de activos

Los 10 principales prestatarios: desglose de préstamos

Arriba se muestra la distribución del riesgo entre los principales prestatarios: una gran cantidad de BNB se concentra en un prestatario, lo que podría conducir a la insolvencia. Debido a esto, podemos observar por qué una gran parte del VaR está en BNB.

Tablero de riesgos

La comunidad debería usar el Tablero de riesgos de Venus 2 de Gauntlet para comprender mejor las sugerencias de parámetros actualizados y el riesgo de mercado general en Venus.

El valor en riesgo (VaR) representa el valor de insolvencia del percentil 95 que se produce a partir de simulaciones que realizamos en un rango de volatilidades para aproximarnos a un potencial evento.

Las liquidaciones en riesgo (LaR) representan el volumen de liquidación del percentil 95 que se produce a partir de simulaciones que ejecutamos en un rango de volatilidades para aproximarnos a un potencial evento.

Próximos pasos

- Se presentará la propuesta en Snapshot para que la comunidad vote.

Este artículo es una traducción de la propuesta original presentada por Gauntlet disponible aquí