Gauntlet дает следующие рекомендации по оптимизации рисков и эффективности капитала для Venus:

Сводные рекомендации

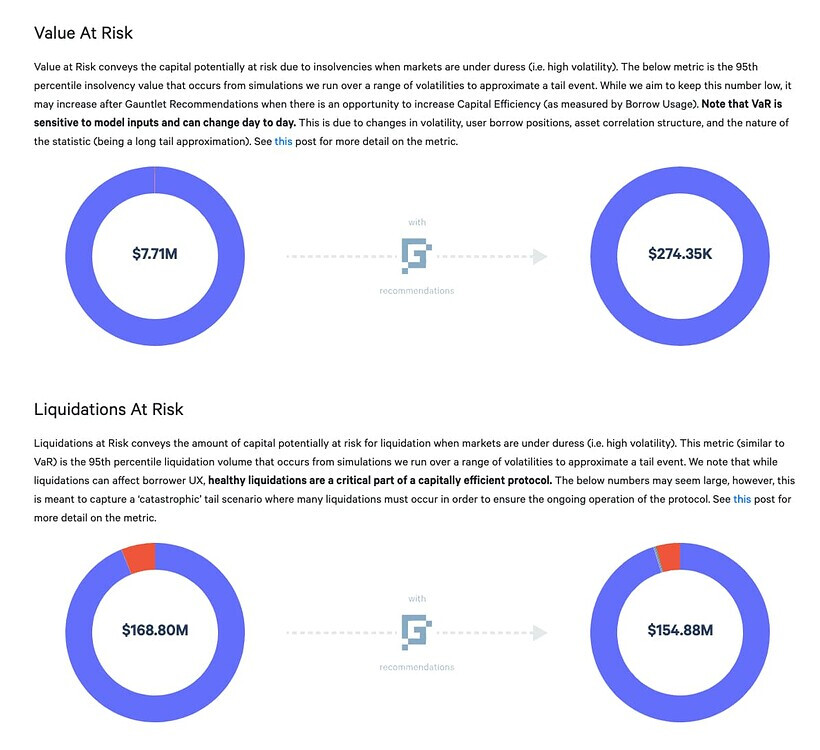

Мы рекомендуем снизить залоговый фактор BNB с 80% до 75%. Это уменьшит стоимость под угрозой (VAR) для Venus с 7,7 млн долларов → 270 тысяч долларов, чтобы минимизировать риск событий «черного четверга».

Ограничения предложения и ограничения заимствования (выраженные в ТОКЕНАХ, а не в долларах США):

| Токен | Текущий supply | Текущий лимит по займу | VIP 77 supply | Рекомендованный лимит пула предложения | Рекомендованный лимит по займу в пуле |

|---|---|---|---|---|---|

| USDT | - | - | - | 736,300,000 | 245,500,000 |

| XVS | - | 0 | - | 1,311,000 | 0 |

| XRP | - | - | 1,000,000,000 | 35,400,000 | 3,029,000 |

| USDC | - | - | - | 258,000,000 | 124,700,000 |

| TUSD | - | - | - | 21,130,000 | 11,810,000 |

| TRX | - | - | - | 48,300,000 | 16,400,000 |

| SXP | - | - | 25,000,000 | 25,000,000 | 6,410,000 |

| MATIC | - | - | 262,000,000 | 6,718,000 | 1,470,000 |

| LTC | - | - | 2,000,000 | 254,100 | 25,410 |

| LINK | - | - | 15,000,000 | 2,388,000 | 238,800 |

| FIL | - | - | 9,000,000 | 908,500 | 122,200 |

| ETH | - | - | - | 222,300 | 28,740 |

| DOT | - | - | 33,000,000 | 2,209,000 | 776,400 |

| DOGE | - | - | 4,000,000,000 | 157,700,000 | 23,240,000 |

| DAI | - | - | - | 13,910,000 | 5,414,000 |

| CAKE | - | 2,500,000 | 7,000,000 | 7,000,000 | 3,749,000 |

| BUSD | - | - | - | 680,800,000 | 184,500,000 |

| BTCB | - | - | - | 22,770 | 3,531 |

| BNB | - | - | - | 2,672,000 | 2,008,000 |

| BETH | - | - | - | 21,890 | 16,450 |

| BCH | - | - | 500,000 | 26,820 | 4,331 |

| ADA | - | - | 1,000,000,000 | 37,510,000 | 14,430,000 |

| AAVE | - | - | 422,000 | 19,160 | 4,808 |

Методология

Этот набор обновлений параметров направлен на поддержание общей толерантности протокола к риску при одновременном компромиссе риска между конкретными активами.

Рекомендации по параметрам Gauntlet основаны на функции оптимизации, которая уравновешивает 3 основных показателя: неплатежеспособность, ликвидация и использование займов. Рекомендации по параметрам направлены на оптимизацию этой целевой функции. В наших агентных симуляциях используется широкий спектр разнообразных входных данных, которые меняются ежедневно (включая, помимо прочего, волатильность активов, корреляцию активов, использование обеспечения активов, ликвидность DEX / CEX, объем торгов, ожидаемое влияние сделок на рынок и поведение ликвидатора). Существующие случаи неплатежеспособности исключены из нашего моделирования и показателей VaR и LaR. Моделирование Gauntlet выявляет сложные взаимосвязи между этими входными данными, которые нельзя просто выразить в виде эвристики. Таким образом, входные показатели, которые мы показываем ниже, могут помочь понять, почему были созданы некоторые из рекомендаций по параметрам, но их не следует рассматривать как единственную причину для рекомендации. Отдельные вспомогательные страницы панели Venus Risk Dashboard Gauntlet охватывают другие ключевые статистические данные и результаты наших симуляций, которые могут помочь понять интересные входные данные и результаты, связанные с нашими симуляциями.

Для получения более подробной информации см. Методологию рекомендации параметров Gauntlet и Методологию модели Gauntlet.

Возможные принудительные ликвидации:

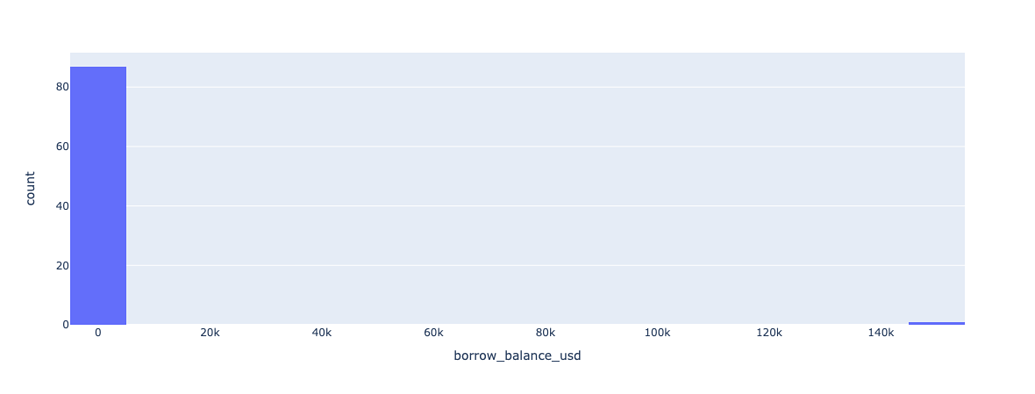

Всякий раз, когда мы снижаем залоговые факторы, есть вероятность, что в результате некоторые пользователи могут быть немедленно ликвидированы. Есть ряд учетных записей, которые одалживают и берут взаймы стейблкоины и держат свои балансы чуть выше порога ликвидации.

Уменьшение залогового фактора BNB на 5% приведет к сокращению 90 счетов.

чуть выше залогового фактора и чуть ниже залогового фактора. Общая сумма займа на счетах составляет 165 тысяч долларов. На верхнем счете заемный остаток составляет 150 тысяч долларов. Большинство аккаунтов очень маленькие.

Пределы предложения и заимствования:

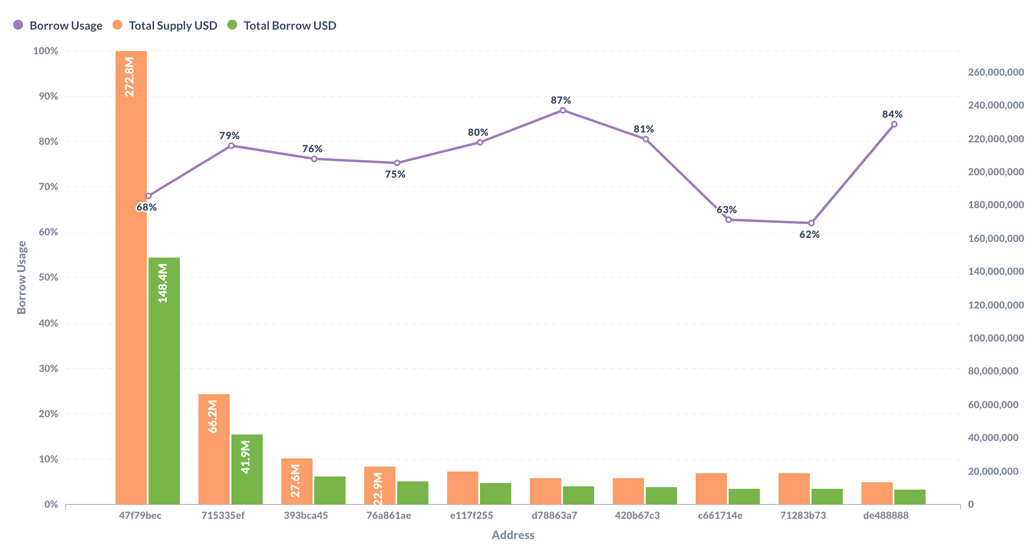

Топ-10 заемщиков, совокупные позиции и использование займов

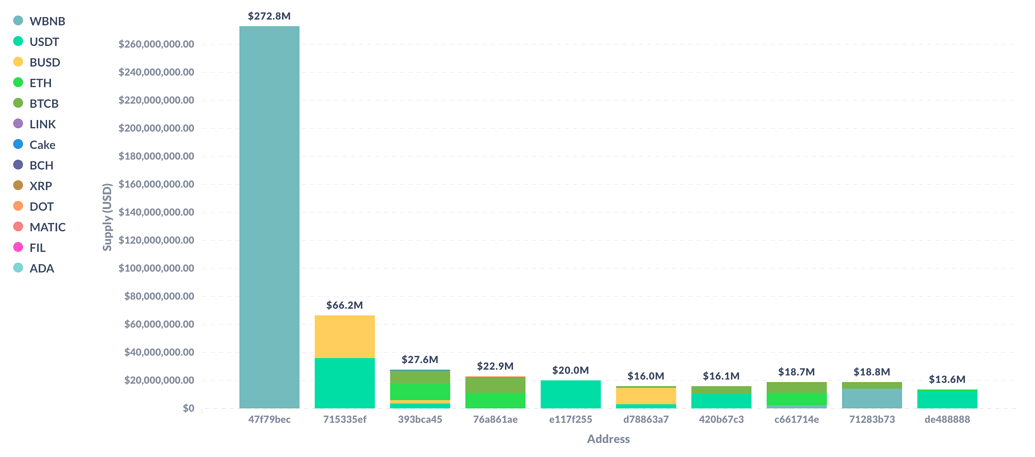

Топ-10 заемщиков, структура предложения заемщиков

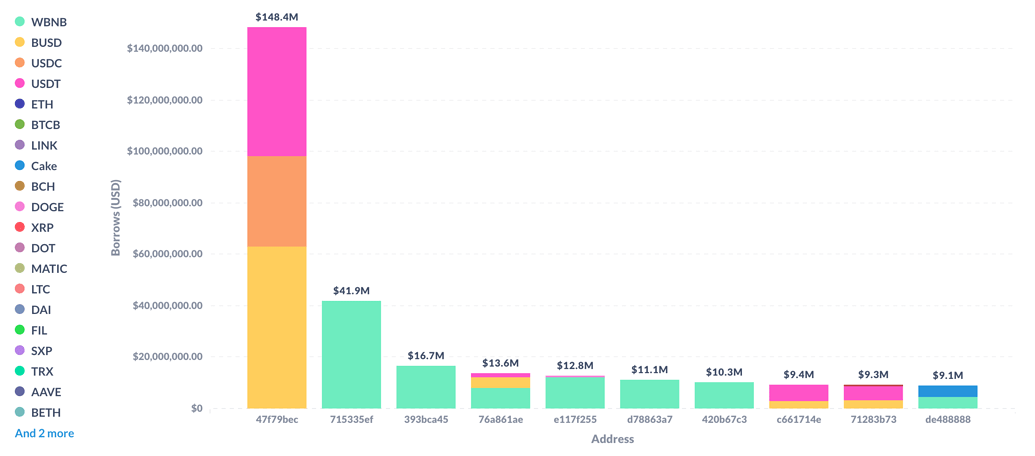

Топ-10 заемщиков Распределение кредитов

Выше показано распределение риска среди крупнейших заемщиков. У одного заемщика сосредоточено большое количество BNB, что может привести к неплатежеспособности. Из-за этого мы можем наблюдать, почему большая часть VaR находится в BNB.

Панель управления рисками

Сообществу следует использовать панель Gauntlet Venus Risk Dashboard, чтобы лучше понять обновленные предложения по параметрам и общий рыночный риск в Venus.

Стоимость под риском представляет собой значение неплатежеспособности 95-го процентиля, которое возникает в результате моделирования, которое мы запускаем в диапазоне волатильности, чтобы приблизиться к конечному событию.

Ликвидации под риском представляет собой объем ликвидации 95-го процентиля, который возникает в результате моделирования, которое мы запускаем в диапазоне волатильностей, чтобы приблизиться к хвостовому событию.

Следующие шаги

*Gauntlet предлагает проголосовать за моментальный снимок для голосования сообщества